La comisión por compensación por riesgo de tipo de interés

La comisión por compensación por riesgo de tipo de interés.

Leemos en el clausulado de un préstamo hipotecario de una entidad financiera:

«Compensación por riesgo de tipo de interés. En el supuesto de tipo de interés fijo durante más de un año, si el prestatario solicita una amortización anticipada, total o parcial, del capital del préstamo, se devengará una compensación por riesgo de tipo de interés a favor de la Entidad y a cargo del PRESTATARIO, al tipo del 5 por ciento, calculada sobre el capital amortizado anticipadamente.

Esta compensación se devengará únicamente si la amortización anticipada genera una pérdida de capital para la Entidad. Se entenderá por pérdida de capital la diferencia negativa entre el capital pendiente en el momento de la cancelación anticipada y el valor de mercado de la presente operación. El valor de mercado de esta operación se calculará como la suma del valor actual de las cuotas pendientes de pago hasta la siguiente revisión del tipo de interés y del valor actual del capital pendiente que quedaría en el momento de la revisión de no producirse la cancelación anticipada. El tipo de interés de actualización será el de mercado aplicable al plazo restante hasta la siguiente revisión. El tipo de interés de referencia que se empleará para calcular el valor de mercado será el tipo de Interest Rate Swap (IRS) a los plazos de 2,3,4,5,7,10,15,20 y 30 años (de los aquí indicados se aplicará el tipo de interés de referencia que más se aproxime al plazo de préstamo hipotecario que reste desde la cancelación anticipada hasta la próxima fecha de revisión del tipo de interés) publicados por el Banco de España y a los que se añadirá un diferencial que se fijará teniendo en cuenta los más comunes aplicados para los préstamos hipotecarios para adquisición de vivienda en España a diferentes plazos de amortización.

En el caso de cancelación parcial se le aplicará al resultado de la fórmula anterior el porcentaje del capital pendiente que se amortiza.

Esta compensación de devengará y liquidará en el momento de proceder a la cancelación, total o parcial, anticipada».

Concepto.

En el clausulado de un préstamo hipotecario podemos distinguir habitualmente entre la comisión por desistimiento que es el importe que la entidad financiera puede repercutir a un cliente deudor de un préstamo hipotecario por desistir de un contrato y generarle una pérdida por los costes de originación del préstamo; y la comisión por compensación por riesgo de tipo de interés, que es el importe que una entidad financiera puede repercutir a un cliente deudor de un préstamo hipotecario, si éste cancela el mismo antes de la fecha de vencimiento inicialmente pactada y con ello le genera a la entidad una pérdida si se produce la cancelación en una coyuntura de bajada de tipos de interés.

Vamos a centrarnos en estas notas en la segunda por ser la que más perplejidad puede generar en el usuario de servicios bancarios.

Básicamente su filosofía se basa en que si un prestatario ha formalizado un préstamo a un determinado tipo de interés que supone unas expectativas de ingresos periódicos por intereses para la entidad, así como unos flujos de capital también periódicos y hasta el vencimiento de la operación y, transcurridos unos meses, por ejemplo, los intereses del mercado se reducen considerablemente y el prestatario cancela el préstamo, la entidad financiera puede perder dinero porque caso de volver a prestar el importe reembolsado lo hará a un tipo de interés claramente inferior; para compensar esta pérdida se articula este mecanismo de compensación por riesgo de tipo de interés.

Regulación legal.

Se regula actualmente en la Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero.

Como expresa su exposición de motivos, esta Ley cambia, en primer lugar, la denominación de la comisión por amortización anticipada por la de compensación al ser esta más acorde con su naturaleza; y en segundo lugar, se divide esta compensación por amortización anticipada entre la compensación por desistimiento y la compensación por el riesgo de tipo de interés de la entidad cuando se amortiza anticipadamente en coyunturas de bajadas en los tipos de interés, de conformidad con lo dicho anteriormente. Se introducen dos elementos para que esta segunda compensación guarde relación con la perdida económica real para la entidad. El primero es el establecimiento de una base de cálculo que refleje de manera más precisa la exposición al riesgo de la entidad. El segundo es la prohibición del cobro de la compensación en aquellos casos en que la amortización genera una ganancia de capital para la entidad prestataria, no teniendo por tanto una motivación económica.

Ámbito de aplicación.

|

Son presupuestos de aplicación que se trate de un préstamo o crédito hipotecario y la hipoteca recaiga sobre una vivienda y el prestatario sea persona física o que el prestatario sea persona jurídica y tribute por el régimen fiscal de empresas de reducida dimensión en el Impuesto sobre Sociedades. |

|

Se aplica tanto en las cancelaciones subrogatorias como en las no subrogatorias, totales o parciales, de créditos o préstamos hipotecarios y cuyos periodos de revisión de tipos de interés tengan una duración pactada superior a doce meses. La comisión por riesgo de tipo de interés a aplicar en cada caso será la pactada y dependerá de si la cancelación genera una ganancia o una pérdida de capital a la entidad. Se entenderá por ganancia de capital por exposición al riesgo de tipo de interés la diferencia positiva entre el capital pendiente en el momento de la cancelación anticipada y el valor de mercado del préstamo o crédito. Cuando dicha diferencia arroje un resultado negativo, se entenderá que existe pérdida de capital para la entidad acreedora. En caso de cancelación parcial se le aplicará al resultado de la fórmula anterior el porcentaje del capital pendiente que se amortiza. La entidad acreedora no podrá percibir compensación por riesgo de tipo de interés en el caso de que la cancelación del crédito o préstamo genere una ganancia de capital a su favor. El contrato deberá especificar cuál de las dos modalidades siguientes para su cálculo: un porcentaje fijo establecido en el contrato, que deberá aplicarse sobre el capital pendiente en el momento de la cancelación; o la pérdida, total o parcial, que la cancelación genere a la entidad, calculada conforme veremos. En este caso, el contrato deberá prever que la entidad compense al prestatario de forma simétrica en caso de que la cancelación genere una ganancia de capital para la entidad.

Cálculo del valor de mercado de un préstamo. El valor de mercado del préstamo o crédito se calculará como la suma del valor actual de las cuotas pendientes de pago hasta la siguiente revisión del tipo de interés y del valor actual del capital pendiente que quedaría en el momento de la revisión de no producirse la cancelación anticipada. El tipo de interés de actualización será el de mercado aplicable al plazo restante hasta la siguiente revisión. El contrato de préstamo especificará el índice o tipo de interés de referencia que se empleará para calcular el valor de mercado de entre los que determine el Ministro de Economía y Hacienda. La Orden EHA/2899/2011 establece en su artículo 28 los «Índices y tipos de referencia aplicables para el cálculo del valor de mercado en la compensación por riesgo de tipo de interés», dictando que «se considerarán índices o tipos de interés de referencia los tipos BANCO DE ESPAÑA Interest Rate Swap (IRS) a los plazos de 2, 3, 4, 5, 7, 10, 15, 20 y 30 años que publicará el Banco de España y a los que se añadirá un diferencial. «Artículo 28. Índices y tipos de referencia aplicables para el cálculo del valor de mercado en la compensación por riesgo de tipo de interés. 1. A los efectos del cálculo del valor de mercado de los préstamos hipotecarios y la consiguiente compensación por riesgo de tipo de interés a los que se refiere el artículo 9.2 de la Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas inversas y el seguro de dependencia y por la que se establece determinada norma tributaria, se considerarán índices o tipos de interés de referencia, los tipos Interest Rate Swap (IRS) a los plazos de 2, 3, 4, 5, 7, 10, 15, 20 y 30 años que publicará el Banco de España y a los que se añadirá un diferencial. Este diferencial se fijará teniendo en cuenta los más comúnmente aplicados para los préstamos hipotecarios para adquisición de vivienda en España a diferentes plazos de amortización. 2. Se aplicará el tipo de interés de referencia de los anteriores que más se aproxime al plazo del préstamo hipotecario que reste desde la cancelación anticipada hasta la próxima fecha de revisión del tipo de interés. 3. La forma de cálculo de los índices y tipos anteriores se determinará mediante circular del Banco de España» La Circular 5/2012, de 27 de junio, del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos, desarrolla en la norma decimoquinta la forma de dicho cálculo y cuantifica dicho diferencial: Reitera que se considerarán índices o tipos de referencia válidos los tipos Interest Rate Swap (IRS) a los plazos de dos, tres, cuatro, cinco, siete, diez, quince, veinte y treinta años. Se utilizará, en cada caso, como índice o tipo de referencia el tipo Interest Rate Swap (IRS) al plazo que más se aproxime al que reste desde el momento en que se produzca la cancelación anticipada del préstamo hasta la próxima fecha de revisión del tipo de interés que hubiera debido efectuarse, según lo establecido en el contrato que se cancela anticipadamente, de no producirse su cancelación, o hasta la fecha de su vencimiento en caso de que no estuviera prevista tal revisión. Para el cálculo del valor de mercado del préstamo o crédito que se cancela anticipadamente, el tipo de interés de actualización vendrá dado por el valor del índice o tipo de referencia que corresponda aplicar de conformidad con lo indicado anteriormente, incrementado en un diferencial. La cuantía de este diferencial será la que resulte de sustraer al tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España, según se define este en el apartado 1 del anejo 8, el valor del tipo Interest Rate Swap (IRS) al plazo de un año. A estos efectos, este último tipo se definirá en iguales términos que los previstos en el apartado 5 del anejo 8 para los Interest Rate Swap (IRS) al plazo de cinco años, donde dicho plazo se sustituirá por el de un año. Para la realización de los cálculos contemplados en esta Norma, se utilizarán los últimos valores publicados de cada uno de los índices o tipos de referencia, a condición de que todos ellos vengan referidos al mismo mes. Consecuentemente, se utilizarán los valores correspondientes al mes más cercano al de la cancelación anticipada para el que se hayan publicado valores para todos los índices o tipos de referencia que hubieran de tomarse en consideración.

Ejemplo de cálculo del valor de mercado de un préstamo. En definitiva el valor de mercado de un préstamo viene dado por el importe pendiente de pago del mismo en relación con el tipo de interés vigente en el mercado para este tipo de operaciones, viniendo ese tipo de interés de mercado definido conforme a la normativa del Banco de España que hemos expuesto. Si aplicamos ese tipo de interés del mercado sobre el importe de las cuotas periódicas pendientes de pago y el número de las mismas y lo comparamos con el saldo vivo del préstamo, determinaremos si existe o no pérdida para el Banco derivada de esa amortización anticipada. Supongamos un préstamo hipotecario a tipo fijo con las siguientes características y cáculos referidos al mes de enero de 2017:

Saldo pendiente de pago: 62.700 EUR Plazo restante: 324 meses Tipo de interés nominal fijo: 3,19 % Importe de cada cuota hipotecaria (cuota constante comprensiva de capital e intereses sistema francés de amortización): 288,92 EUR Periodicidad de reembolso: mensual Comisión por compensación de riesgo de tipo de interés: 5 % De la pagina oficial del Banco de España extraemos los datos relevantes para nuestro cálculo: http://www.bde.es/clientebanca/es/areas/Tipos_de_Interes/

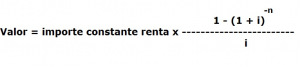

Interest Rate Swap 30 años diciembre de 2016 -último publicado- (plazo que más se aproxima al que resta hasta el vencimiento): 1,302 % (1) Tipo medio préstamos hipotecarios a más de 3 años para adquisición de vivienda libre diciembre 2016: 1,874 % (2) Interest Rate Swap a 1 año diciembre de 2016 : -0,296 % (3) Diferencial (1) – (2)= 1,874 – (-0,296) = 2,17 % (4) Tipo de actualización para calcular el valor de mercado (1+4) =3,472 % Valor actual = 60.697,21 EUR En nuestro ejemplo el saldo vivo del préstamo a enero de 2017 es de 62.700 EUR cantidad que es objeto de cancelación anticipada. De conformidad con nuestros cálculos el tipo de interés de mercado (tipo de actualización) es el 3,472 %. El valor de mercado del préstamo se calcula actualizando el importe de las cuotas pendientes de pago con ese tipo de interés de mercado y por el plazo que resta de préstamo. El valor actual de la renta mensual pospagable es de 60.697,21 EUR. Consecuentemente, al ser el valor de mercado (60.697,21 EUR) inferior al saldo vivo del préstamo (62.700 EUR) que es lo que recibe el Banco por la amortización anticipada, no hay pérdida. El tipo de interés de mercado ha subido consecuentemente no hay pérdida para el Banco al poder reinvertir a un tipo de interés superior. En el mismo supuesto si supusiéramos que el tipo de interés de mercado (tipo de actualización) ha bajado y está hipotéticamente en el 3 %. El valor de mercado del préstamo sería de 64.104,65 EUR, cantidad superior al capital que se amortiza y por esa pérdida o lucro cesante el Banco aplicaría la comisión por compensación de riesgo de tipo de interés con el límite de la pérdida. En nuestro caso 0,05 x 62.700 = 3.135 EUR, con el límite de la pérdida: 64.104,65 – 62.700 = 1.404,65 EUR. Matemáticamente a la hora de calcular el valor de mercado de un préstamo estamos en definitiva calculando el valor actual de una renta constante (términos de igual cuantía), temporal (tiene un número determinado de capitales), pospagable (los términos vencen al final del período), inmediata (valoraremos la renta en su origen y su final) y entera (términos y tanto están en la misma unidad de tiempo), y en régimen de capitalización compuesta (renta compuesta). La fórmula para el cálculo del valor actual sería la siguiente: i = tipo de interés nominal de actualización expresado en tanto por uno (en nuestro caso mensual) n = número de períodos de amortización pendientes.

|

|

|